2018 직업부정사고 관련 통계

ACFE 협회에서는 1996년부터 매년 직업부정사고

관련 통계자료를 발표하고 있습니다.

2018년에 발표된 자료 중에서 의미 있는 내용들을 정리해 보았습니다.

이 통계는 전 세계의 CFE가 제공한 실제 부정사건들의 Data로 만들어졌습니다.

1.

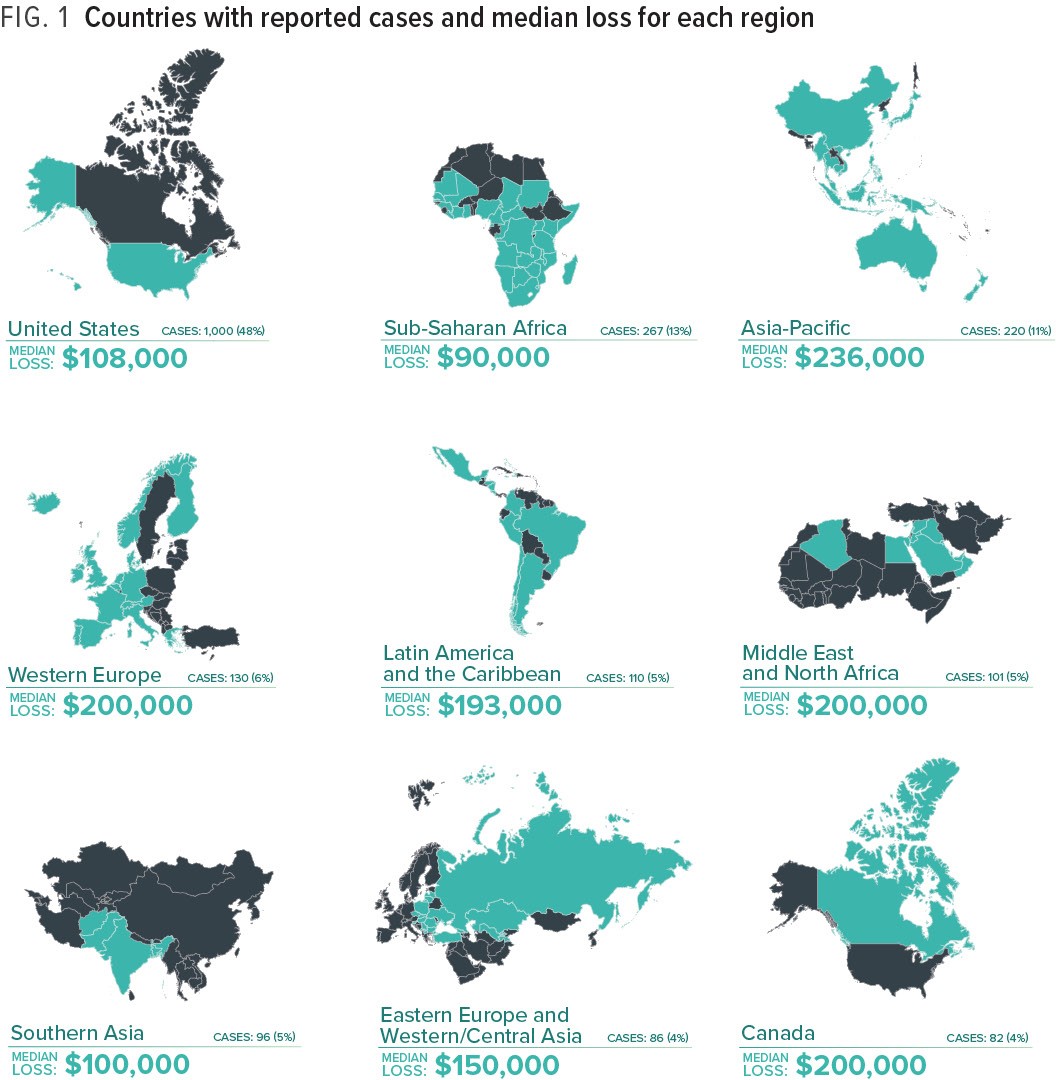

직업부정으로 인한 손실금액이 가장 큰 지역은?

역시 Asia-Pacific 지역이 Top입니다.

평균 손실금액이 $ 236,000로 아프리카 지역보다 더 높은 수치입니다.

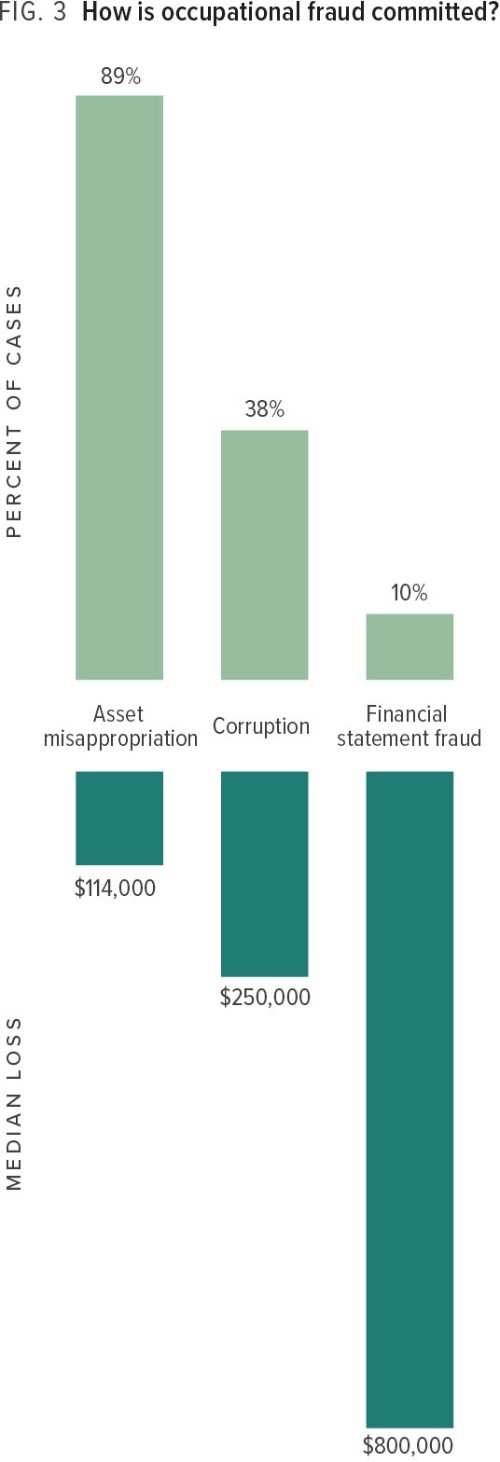

2. 어떤 종류의 직업부정사고가 주로 일어나나요?

직업부정사고는 크게 Corruption(부패),

Asset Misappropriation(횡령), Financial Statement Fraud(회계부정)으로 나눌수 있습니다. 그 중에서 Asset

Misappropriation(횡령)이 89%로 가장 많이 발생하는 사고 유형입니다. 그 다음이 Corruption(부패)으로 38%, Financial Statement Fraud(회계부정)가 10% 순입니다. 하지만 부정으로 인한 손실금액은 Financial Statement Fraud(회계부정)가 $800,000로 가장 큰 것이 특징입니다.

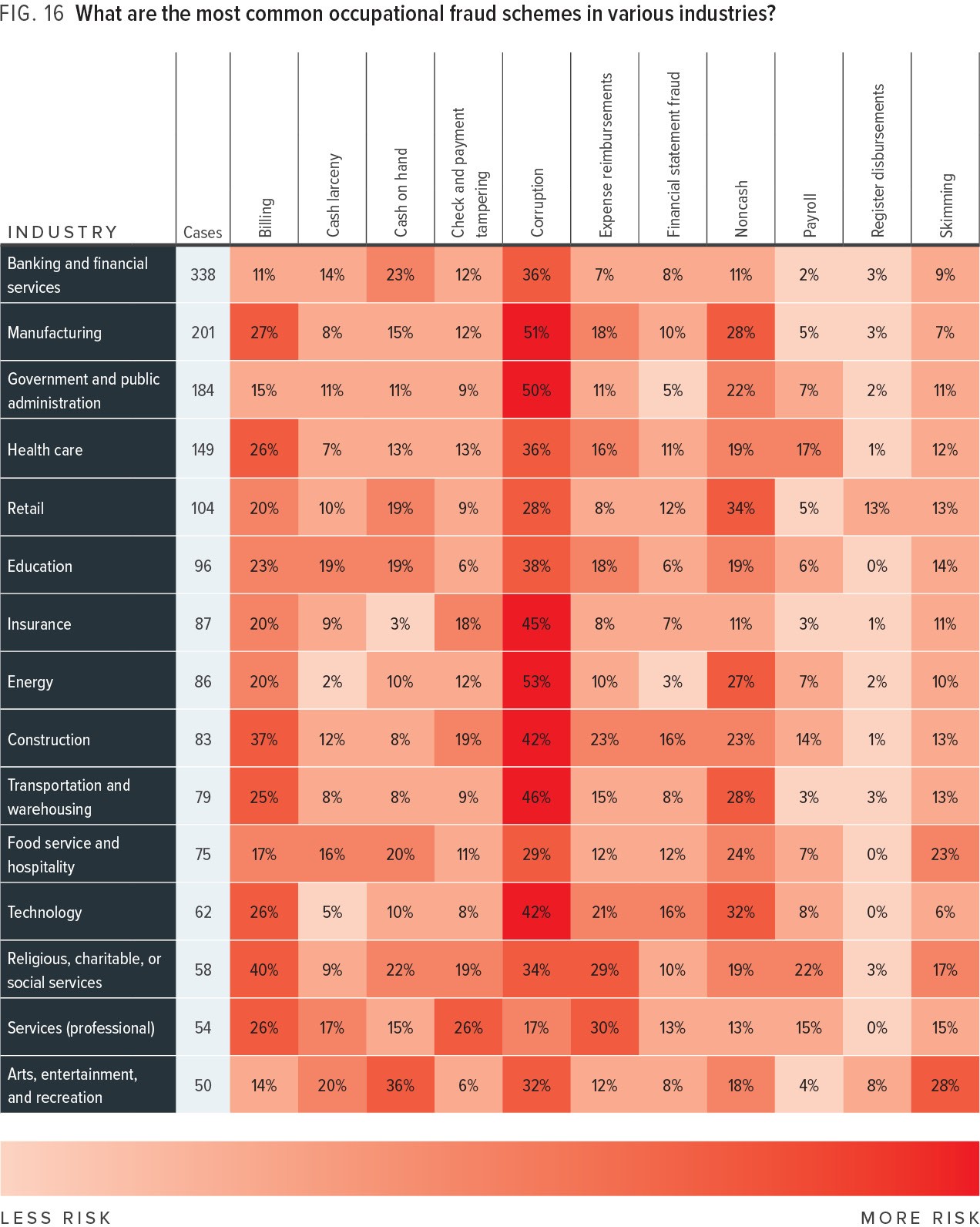

3.

산업군별로는 어떤 부정사고가 주로 일어날까요?

산업군마다 다양한 직업부정사고가 일어납니다. 본인이 해당하는 산업군에 따라 발생하는 부정사고 유형을 아래표로 찾아보세요.

4.

직업부정으로 인해 가장 큰 손해를 보는 기업은?

100명이하의 직원을 가진 소규모 기업의 평균손실이 $200,000로 100명 이상의 직원을 가진 기업의 손실 $104,000보다 2배가량 큰 것으로 나타났습니다. 소규모기업의 피해가

훨씬 큰 이유는 소규모기업은 대형기업 대비 내부감사팀이나, 부정방지를 위한 내부통제가 많이 열악하기 때문입니다.

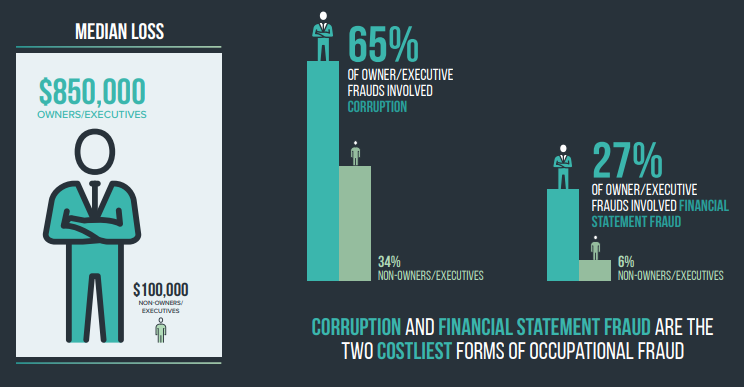

5.

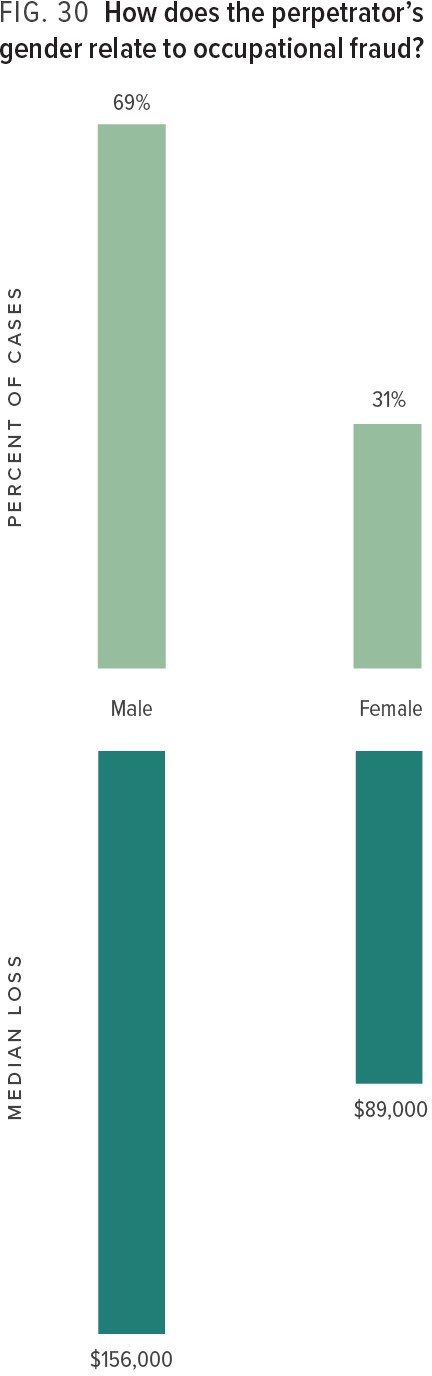

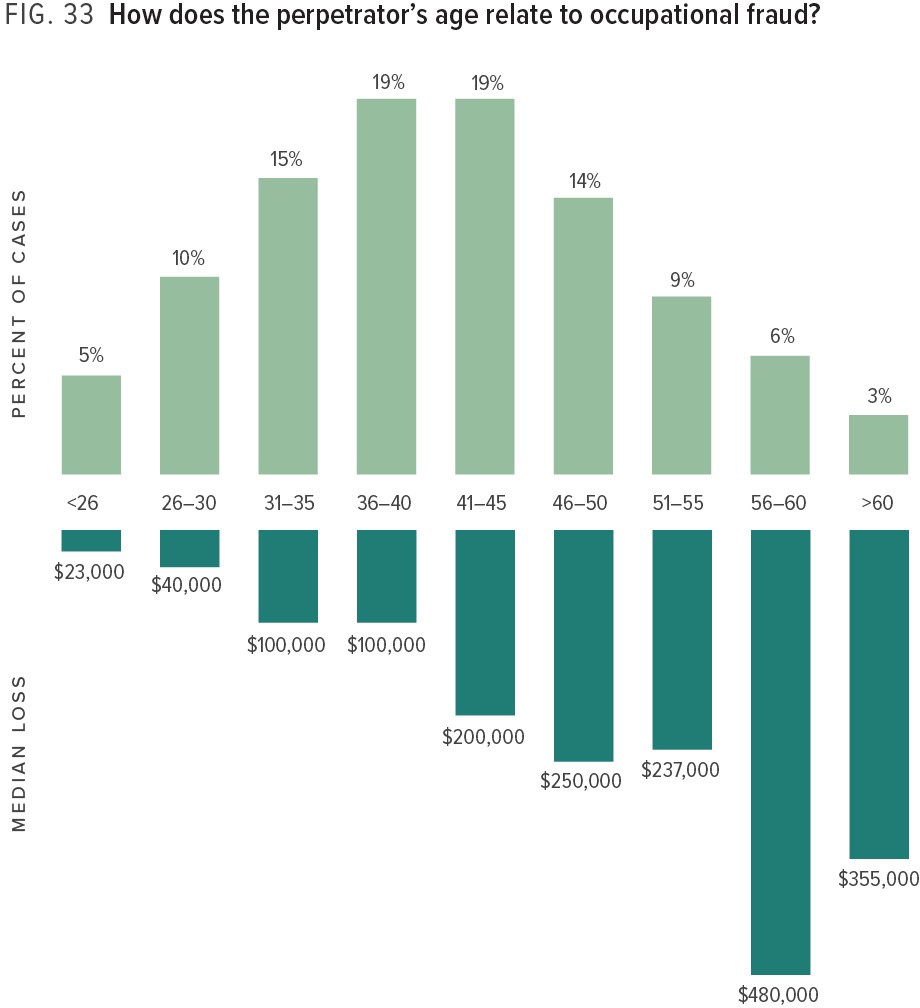

직업부정을 가장 많이 저지르는 사람은?

Owner 또는 임원(Executives)이

부패와 회계부정을 가장 많이 저지르는 사람이고 그로인한 기업의 손실금액도 $850,000으로 직원의 부정으로

인한 손실 $100,000 과 큰 차이가 납니다.

남녀 성별로는 남자가 여자보다 부정을 더 자주 저지르고 금액도 더 큰 것으로 나타났습니다.

나이는 30대에서 40대가 가장 많고 부정사고로 인한 손실액은 55세 이상에서 가장 크게 나타납니다.

6.

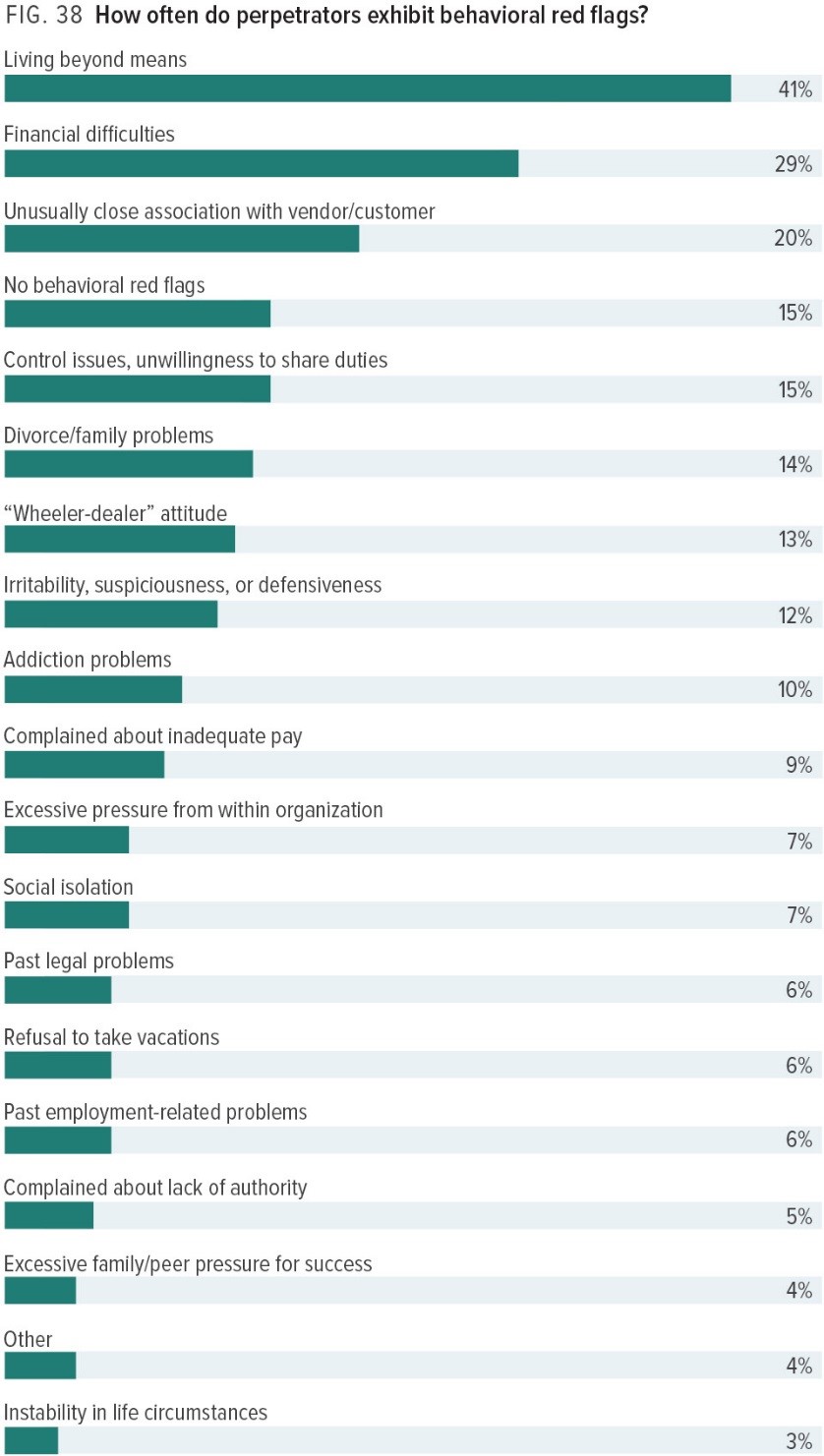

부정사고자들에게 나타나는 행동 징후는?

당연히 수입보다 더 호화로운 생활을 하는 경우가 41%입니다. 또 그러다보니 경제적으로 어려움을 겪고 있는 경우가 29%로 두번째 징후이구요. 하지만 아무런 징후가 나타나지 않는 경우도 15%에 달합니다.

7.

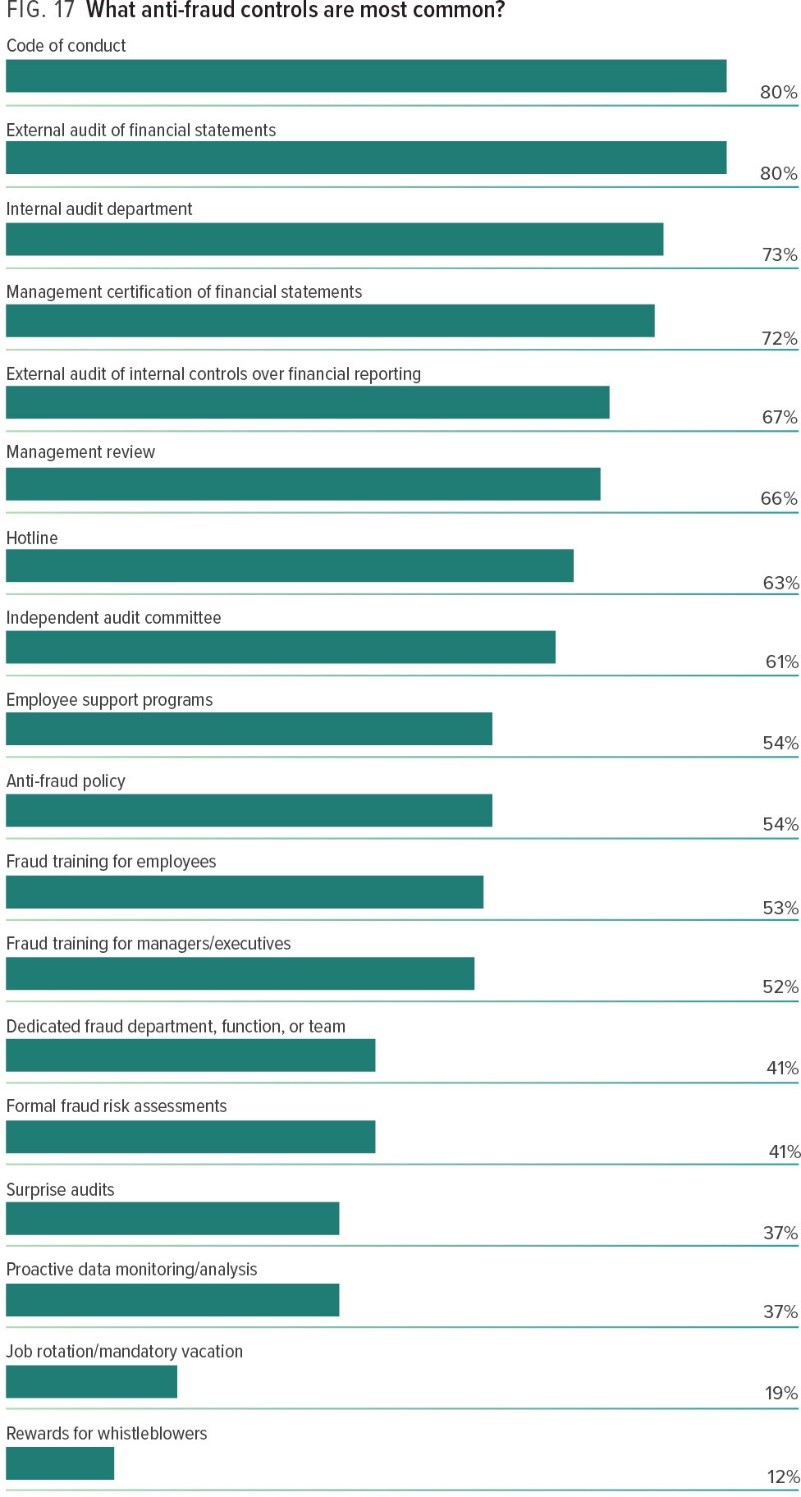

그렇다면 기업에서는 부정사고 예방을 위해 어떤 종류의 내부통제를

가장 많이 사용할까요?

임직원 행동규범을 만들고, 외부회계감사를 정기적으로

받으며 내부감사부서를 두는 것이 주요 방법입니다. 아래 표를 보시고 지금이라도 적용시켜보시기 바랍니다.

직업부정사고의 50%가 기업 내부통제의 부실이 원인으로 밝혀져 있습니다.

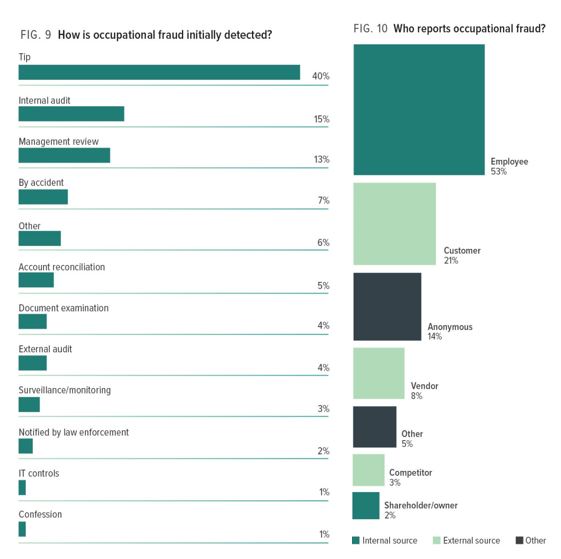

8.

직업부정은 어떤 방법으로 적발할 수 있을까요?

단연 Tip(제보)으로 인한 적발이 40%로 가장 높고 그 다음이 Internal Audit(내부감사)로 인한 적발 15%, Management Review(관리자 점검)으로 인한 적발이 13% 입니다.

특히 내부직원에 의한 제보가 53%로 가장 높게 나타났습니다. 우리가 직업부정 적발을 위해 어디에 집중해야 하는지 알려주는 주요한 통계입니다.

이상 직업부정에 관한

주요 통계를 살펴보았습니다.

마지막으로 이러한 직업부정을

적발하고 예방하기 위해 최적화된 스페셜리스트가 누구일까요?

바로 CFE입니다. CFE 국제자격에 도전하세요. 전세계 180개국에서 약 8만명의 CFE가 부정, 비리조사에 앞장서고 있습니다.

세계최고의 부정조사전문가

협회인 ACFE에서 제공해드렸습니다.

감사합니다.